Czym jest B+R – definicje w praktyce

Przedsiębiorcy, którzy prowadzą prace badawczo-rozwojowe, czyli prace B+R, mogą korzystać ze specjalnych form wsparcia publicznego, przede wszystkim dotacji unijnych na projekty B+R oraz ulg podatkowych, takich jak ulga na B+R czy Innovation BOX. Sprawdź, jaka jest definicja prac B+R i czy to, co robi twoja firma, można zakwalifikować do takich prac.

Gdzie szukać informacji o tym, czym jest B+R

Jest kilka głównych źródeł, które zawierają definicje i wyjaśnienia co do prac B+R. Wszystkie są ze sobą spójne i razem stanowią kompendium wiedzy na ten temat.

Polskim źródłem prawa w tym zakresie jest ustawa – prawo o szkolnictwie wyższym i nauce. Wszystkie dokumenty dla dotacji i dla ulg podatkowych odwołują się właśnie do niej.

W przypadku dotacji ważnym źródłem jest rozporządzenie Komisji nr 651/2014 uznające niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym – rozporządzenie o włączeniach blokowych.

Uzupełniającym i bardzo szczegółowym źródłem dla wszystkich obszarów jest Podręcznik Frascati 2015, OECD. W jego poszczególnych akapitach opisano elementy definicji, ale również specyfikę prac B+R w poszczególnych sektorach (na przykład w sektorze informatycznym czy w badaniach klinicznych). To najbardziej szczegółowe źródło i zawsze trzeba je brać pod uwagę.

Dodatkowymi dokumentami są także sprawozdanie PNT-01 do GUS, które wyjaśnia definicję i zawiera nawet przykłady prac B+R w różnych sektorach, oraz Projekt objaśnień do Innovation Box.

Dokumenty, które definiują prace badawczo-rozwojowe

- Prawo o szkolnictwie wyższym i nauce – ustawa z dnia 20 lipca 2018 r. – odwołują się do niej ustawy podatkowe (PIT i CIT) oraz dotacje

- Rozporządzenie Komisji (UE) nr 651/2014 z dnia 17 czerwca 2014 r. uznające niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu – odwołują się do niego dotacje i pomoc publiczna

- Podręcznik Frascati 2015, OECD – opisuje specyfikę wybranych branż, na przykład: informatyka, kosmos, usługi

- Projekt objaśnień do Innovation Box – również dodatkowe wyjaśnienia, na przykład definicja systematyczności.

- GUS – sprawozdanie nr PNT 01

Jaka jest definicja prac B+R

W praktyce przedsiębiorcy najczęściej wykorzystują definicje z ustaw podatkowych PIT i CIT oraz z ustawy o szkolnictwie wyższym i nauce.

Ustawy podatkowe PIT i CIT

Działalność badawczo-rozwojowa – oznacza to działalność twórczą obejmującą badania naukowe lub prace rozwojowe, podejmowaną w sposób systematyczny w celu zwiększenia zasobów wiedzy oraz wykorzystania zasobów wiedzy do tworzenia nowych zastosowań.

SŁOWA KLUCZOWE:

- działalność twórcza

- działalność systematyczna

- zwiększenie zasobów wiedzy

Prawo o szkolnictwie wyższym i nauce

Badania naukowe są działalnością obejmującą:

- badania podstawowe – rozumiane jako prace empiryczne lub teoretyczne mające na celu przede wszystkim zdobywanie nowej wiedzy o podstawach zjawisk i obserwowalnych faktów bez nastawienia na bezpośrednie zastosowanie komercyjne (najczęściej będą one kwalifikowane, jeżeli będą wykonywane przez jednostkę naukową)

- badania aplikacyjne – rozumiane jako prace mające na celu zdobycie nowej wiedzy i nowych umiejętności, nastawione na opracowywanie nowych produktów, procesów lub usług lub wprowadzanie do nich znaczących ulepszeń (w nomenklaturze unijnej nazywane również badaniami przemysłowymi).

Prace rozwojowe są działalnością obejmującą: nabywanie, łączenie, kształtowanie i wykorzystywanie dostępnej aktualnie wiedzy i umiejętności – w tym w zakresie narzędzi informatycznych lub oprogramowania – do planowania produkcji oraz projektowania i tworzenia zmienionych, ulepszonych lub nowych produktów, procesów lub usług, z wyłączeniem działalności obejmującej rutynowe i okresowe zmiany wprowadzane do nich (nawet jeżeli takie zmiany mają charakter ulepszeń).

Aby dana działalność mogła zostać uznana za działalność badawczą i rozwojową, musi spełniać pięć podstawowych kryteriów (zgodnie z Frascati). Musi być:

- nowatorska (w ten sposób zwiększa zasoby wiedzy)

- twórcza (czynnik ludzki, oryginalny wynik)

- nieprzewidywalna (można zakładać prawdopodobieństwo osiągnięcia sukcesu, ale nigdy nie ma 100% pewności, że efekt zostanie osiągnięty; pewność jest charakterystyczna dla działalności rutynowej i powtarzalnej)

- metodyczna (systematyczna)

- możliwa do przeniesienia lub odtworzenia.

Powyższe kryteria wynikają z faktu, że działalność B+R jest zawsze ukierunkowana na nowe odkrycia, oparte na oryginalnych koncepcjach. Z reguły nie ma pewności co do ostatecznego wyniku (lub przynajmniej co do ilości czasu i zasobów potrzebnych do jego osiągnięcia), działalność jest planowana i budżetowana (nawet jeśli jest realizowana przez osoby fizyczne), a ma na celu osiągnięcie wyników, które mogłyby być swobodnie przenoszone lub sprzedawane na rynku.

Kiedy działalność B+R jest systematyczna

Wątpliwość przedsiębiorców często budzi definicja systematyczności. Co właściwie oznacza ten warunek dla działalności B+R?

Z pomocą przychodzi tu Projekt objaśnień do Innovation Box, który opisuje systematyczność jako prowadzenie działalności w sposób uporządkowany, według pewnego systemu.

To oznacza, że działalność badawczo-rozwojowa jest prowadzona systematycznie niezależnie od tego, czy podatnik stale prowadzi prace badawczo-rozwojowe czy tylko od czasu do czasu, a nawet incydentalnie.

Spełnienie kryterium systematyczności w przypadku prac B+R nie zależy od:

- ciągłości tych prac

- określenia czasu, przez jaki mają być prowadzone

- istnienia planu co do prowadzenia podobnej działalność w przyszłości.

Wystarczy, że podatnik zaplanuje i przeprowadzi chociażby jeden projekt badawczo-rozwojowy, przyjmując dla niego określone cele do osiągnięcia, harmonogram i zasoby – wówczas taka działalność może być uznana za działalność systematyczną, czyli prowadzoną w sposób metodyczny, zaplanowany i uporządkowany.

SŁOWA KLUCZOWE:

- cel

- harmonogram

- zasoby

Jak sprawdzić, czy firma prowadzi prace B+R

Jest kilka słów kluczowych lub obszarów, które ułatwią przedsiębiorcy zdefiniowanie wykonywanych czynności jako B+R. Jeśli twoja działalność do nich pasuje, warto ją przeanalizować i sprawdzić, czy spełnia definicję B+R:

- nowe lub ulepszone produkty lub usługi

- linia pilotażowa lub demonstracyjna (bez znaczenia jest jej przeznaczenie po zakończeniu pilotażu lub demonstracji)

- rozwój technologii

- tworzenie nowego oprogramowania (kodowanie), w tym tworzenie gier wideo

- prototyp

- testy – o ile są etapem prac B+R, w tym środowisko testowe

- design przemysłowy (w tym na przykład zdobienie), o ile jest częścią projektu B+R polegającego na opracowaniu nowego produktu.

Na czym polegają prace B+R w przypadku oprogramowania

Tworzenie oprogramowania (inaczej mówiąc kodowanie, tworzenie algorytmów) jest z reguły pracą B+R. Jedynie czynności rutynowe i poprawianie błędów w oprogramowaniu, jak również jego późniejsze wdrożenie i utrzymanie nie jest pracą B+R. Bardzo przydatny w tym względzie jest podręcznik Frascati, który w następujący sposób specyfikuje ten obszar:

Czynności uznawane za B+R:

- tworzenie nowych systemów operacyjnych lub języków

- projektowanie i wdrażanie nowych wyszukiwarek opartych na oryginalnych technologiach

- działania zmierzające do rozwiązywania konfliktów w ramach sprzętu lub oprogramowania oparte na procesie reorganizacji systemu lub sieci

- tworzenie nowych lub bardziej wydajnych algorytmów opartych na nowych technikach

- tworzenie nowych i oryginalnych technik szyfrowania lub zabezpieczeń.

Czynności nieuznawane za B+R:

- tworzenie aplikacji biznesowych i systemów informatycznych na podstawie znanych metod i istniejących narzędzi informatycznych

- dodawanie funkcjonalności dla użytkownika w istniejących programach użytkowych (w tym podstawowe funkcje związane z wprowadzaniem danych)

- tworzenie stron internetowych lub oprogramowania przy użyciu istniejących narzędzi

- stosowanie standardowych metod szyfrowania, weryfikacji bezpieczeństwa i testowania integralności danych

- dostosowanie produktu do konkretnego zastosowania, chyba że w trakcie tego procesu zostanie wytworzona wiedza, która znacząco ulepszy program podstawowy

- rutynowe usuwanie błędów w istniejących systemach i programach (debugging), chyba że ma to miejsce przed zakończeniem procesu prac rozwojowych.

Jak sprawdzić, czy firma prowadzi badania przemysłowe czy prace rozwojowe

Jedną z trudniejszych decyzji dla przedsiębiorcy jest zakwalifikowanie swoich działań do badań aplikacyjnych (przemysłowych) lub prac rozwojowych.

To podstawowy podział w dotacjach dla przedsiębiorstw i dotyczy zarówno programów krajowych (na przykład FENG 2021-2027), jak i europejskich (na przykład Horyzont 2020) oraz ulg podatkowych.

Podział jest o tyle ważny, że rodzaje badań różnią się sporo w poziomie dofinansowania.

W przypadku progów podstawowych na prace rozwojowe firma dostanie:

- 25% – małe przedsiębiorstwo

- 35% – średnie przedsiębiorstwo

- 45% – duże przedsiębiorstwo.

W przypadku progów podstawowych na badanie przemysłowe firma dostanie:

- 50% – małe przedsiębiorstwo

- 60% – średnie przedsiębiorstwo

- 70% – duże przedsiębiorstwo.

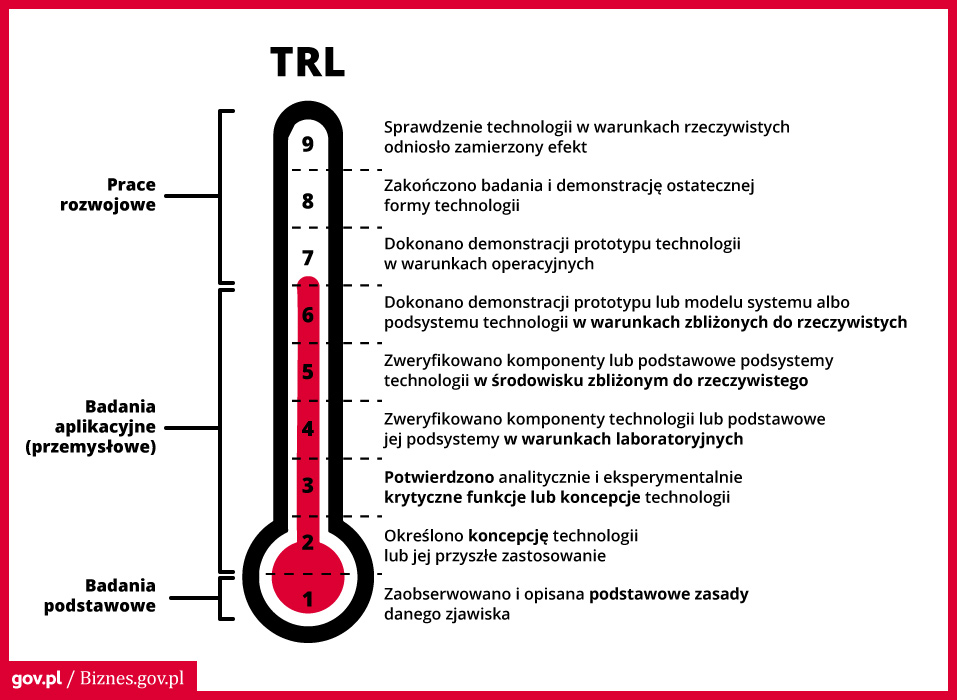

Żeby określić, czy prowadzone w firmie działania są pracami rozwojowymi czy badaniami przemysłowymi, warto odnieść je do poziomów gotowości technologicznej – TRL (ang. Technology Readiness Level). Pierwotnie zostały opracowane przez NASA, a następnie były z sukcesem wykorzystywane przez instytucje zarządzające dotacjami na B+R.

NASA opracowało między innymi specyfikację TRL dla branży IT w podziale na rozwój hardware’u i software’u.

Ważne! Podział poszczególnych TRL pomiędzy dwie główne kategorie prac badawczych, czyli badania aplikacyjne (przemysłowe) i eksperymentalne prace rozwojowe, może być różny w zależności od instytucji, a przede wszystkim w zależności od branży. Składając wniosek o dofinansowanie, przedsiębiorca zawsze powinien sprawdzić, czy instytucja dystrybuująca dany typ dotacji nie posługuje się w tym względzie własną specyfikacją.

Na przykład NCBR dzieli poziomy TRL na:

TRL 1 – badania podstawowe

TRL 2-6 – badania przemysłowe

TRL 7-9 – eksperymentalne prace rozwojowe.

Sprawdź definicje poziomów TRL opracowane przez NCBR

Skalę TRL często przedstawia się w formie termometru. Na dole są najbardziej podstawowe etapy badawcze. Wyżej – kolejne etapy rozwoju technologii, prototypy czy działanie na większą skalę, które trzeba przejść, aż do gotowego rozwiązania i w końcu jego wdrożenia do działalności.

Kolejne stopnie termometru różnią się poziomem zaawansowania i gotowości rozwiązania do wdrożenia. Zaczynając od koncepcji, rozwija się poprzez potwierdzenie krytycznych funkcji i zweryfikowanie podstaw technologii w warunkach laboratoryjnych.

Następnie projekt ulega skalowaniu i sprawdzeniu rozwiązania w środowisku zbliżonym do rzeczywistego, a później w warunkach operacyjnych.

Aby projekt był uznany za badawczy, nie musi zawierać w sobie wszystkich wskazanych faz. Może, dla przykładu, składać się wyłącznie z prac rozwojowych – co zresztą jest dość częste w przypadku przedsiębiorstw, które koncentrują się na projektach jak najbardziej gotowych do wdrożenia. Za to kolejność faz, obrazująca naturalne zaawansowanie projektu, jest sekwencją niezmienną z definicji.